Dit is het allereerste officiële jaaroverzicht van dit bescheiden blogje. Er was wel een terugblik naar 2023, maar dat was in februari 2024, en een van de eerste posts. We bestaan pas 10 maanden, mensen!

Het jaar 2023 was voor mijn financiën een prachtig jaar. Ik veranderde bijna van de ene op de andere dag in iemand die een zo groot mogelijk deel van haar geld belegt en daartoe de verspilling uitgebannen heeft. Voor mijzelf, maar ook voor het milieu. En ik gaf mezelf een doel: binnen tien jaar stoppen met werken.

Het plan was simpel. Geen uitgaven meer aan rotzooi of aan dingen waar je eigenlijk niet veel blijer van wordt. Ik werd een consuminderaar. Dat doe ik omdat ik op die manier op een verbazend hoog tempo vermogen kan opbouwen, maar ook omdat we dit eigenlijk allemaal zouden moeten doen. Er ligt een plastic soep in de Atlantische oceaan, een textielberg in Ghana, en een hoop spullen in ieders huis die geen enkel doel dienen. Al die spullen hebben ooit geld gekost.

Ik kocht bijna geen spullen meer en bleek daar geen enkel nadeel van te ondervinden. Er was wel een voordeel. Voorheen had ik misschien twee- of drieduizend euro spaargeld, maar nu had ik binnen acht maanden €27.500 bijeen belegd. Geholpen door een jubelende markt en beginnersenthousiasme. Alle begin is lekker, wat mij betreft.

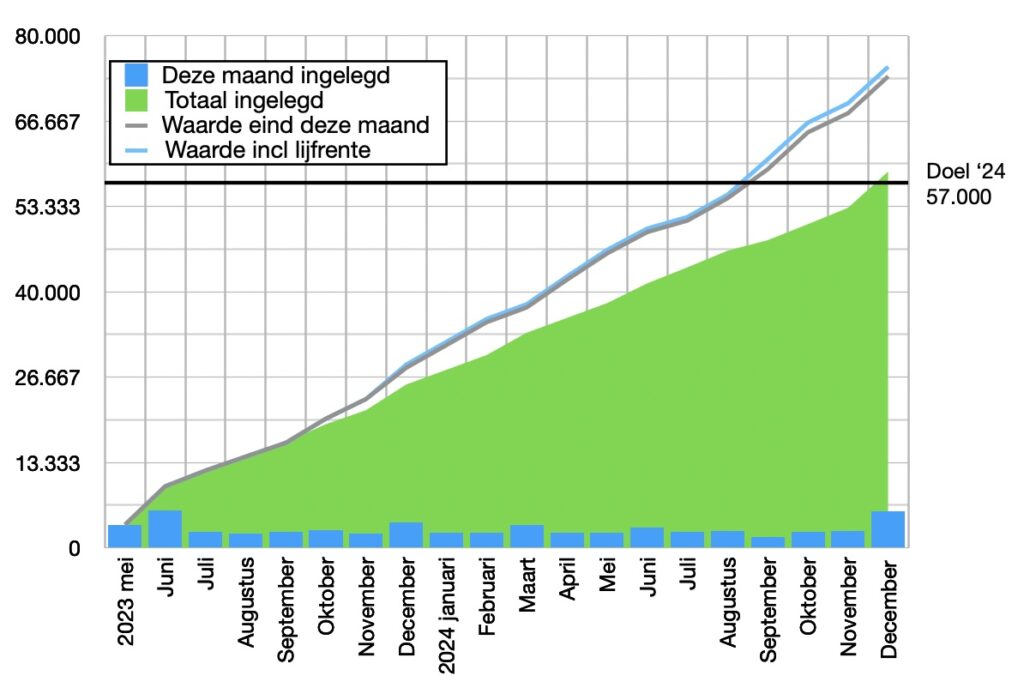

Nu is het tweede jaar Hoefnixen achter de rug. Even samenvatten: ik probeer zeker de helft te beleggen, en stop dat allemaal in één ETF (S&P500 van Vanguard). Ik had als doel om €30.000 meer te hebben dan ik had eind 2023, dus €57.000. Ik verklapte al in september dat dat toen al is gelukt. Mijn ‘stretch goal’ was €60.000. Ergens in het geheim, stilletjes in mijn eigen hersenpan, droomde ik sinds september zelfs van €70.000.

Ook al bleef de beurs stijgen, die €70.000 was wel heel erg ambitieus. Vooral december werd lastig: een hobbelige beurs en veel kosten. Ik verving mijn laptop en er was mijn jaarlijkse rekening van Freedom Internet. En ten derde wilde ik mijn spaarrekening wat meer spekken. Het zag ernaar uit dat ik voor het eerst sinds mijn Hoefnix-bestaan niet minstens €2.200 maar een paar honderd euro ging beleggen, en dan nog met moeite. Ik werd er niet blij van, maar het is soms niet anders, en het jaar bleef een enorm succes dankzij de stijgende koers van mijn ETF.

Dat was buiten mijn ouders gerekend, want die stortten vorige week doodleuk €6633 op mijn rekening, bij wijze van kerstcadeau. (Voor de goede orde: ze hebben me nog nooit eerder geld geschonken, laat staan zo veel, dus ik was behoorlijk verrast.) Wat een redding! Ineens was december 2024 qua inleg niet meer het dieptepunt tot nu toe, maar de op één na beste maand ooit. Ik maakte €5673 over naar DEGIRO en vulde mijn spaarrekening aan met de rest.

De beurs sloot gisteren om 14:00. Ik zat uiteraard klaar met mijn spreadsheet om de laatste cijfers te verwerken. Dit zijn de wapenfeiten voor 2024:

- Ik heb dit jaar in totaal €34.297 ingelegd op mijn beleggingsrekening bij DEGIRO.

- De waarde van de gewone beleggingsrekening was na het sluiten van de beurs op 31 januari 2024 €73.640.

- Dan is er nog mijn pensioenrekening waar de stand nu €1.498 is. Dat is twee hele euro’s minder dan de 1500 die ik er de afgelopen twee jaar in heb gestopt. U snapt: ik ben een mentale inzinking nabij. Het is mijn eigen fout, want ik heb een nogal obscure ETF gekozen voor mijn pensioenpotje.

- Ik kreeg dit jaar €548 aan dividend. Mooi meegenomen. Het dividend van de pensioenrekening weet ik niet, die wordt meteen herbelegd.

- Mijn beleggingen zijn in totaal op 31 december €75.138 waard.

- Als ik er vanuit ga dat ik €350.000 nodig heb, dan heb ik 21% bereikt. Dat is mooi, want ik ben ook 20% van de tijd onderweg.

Dat is dus €75.000 in 20 maanden. Belachelijk. Ik begin me nu echt af te vragen wanneer de klap komt. Dit kan zo toch niet doorgaan? Dit is helemaal niet goed voor mijn karakter! Gelukkig is de nabije toekomst waarschijnlijk instabieler dan de afgelopen twee jaar, dus aan mijn opvoeding zal binnenkort wel gewerkt gaan worden.

Je ziet wel aan het plaatje dat de groei nu niet alleen komt van gewoon sparen en inleggen, maar ook van het rendement. Op dit moment bestaat de groei zelfs uit 25% rendement. Dat is echt heel veel.

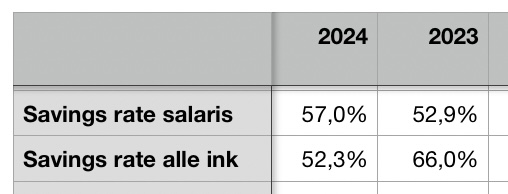

Spaarpercentages

Ik bereken twee spaarpercentages. Dit zijn de definitieve cijfers.

Savings rate salaris

Dit is mijn ‘standaard’ spaarpercentage. Ik had een hoger spaarpercentage op mijn salaris dan in 2023, voornamelijk omdat ik mijn salarisverhogingen niet gebruikte voor meer uitgeven, maar voor meer beleggen. Ik verhoogde mijn maandelijkse storting op de beleggingsrekening van €2.300 in januari naar €2.600 in juli. Een factor die ik hierbij vrijwel volledig negeerde, is inflatie. Ik geef nog steeds ongeveer €1.800 uit per maand. Ik raakte nooit aan het eind van de maand door mijn geld heen – behalve in de gedenkwaardige maand augustus, waarin ik het deksel op de neus kreeg van een dure vakantie. (Het is wel gek dat die inflatie weinig impact heeft op mijn financiën maar ik ben er even ingedoken en heb wel een idee hoe dat komt. Ik kom erop terug in een blogpost later deze maand.)

Savings rate alle inkomen

Dit is het spaarpercentage inclusief inkomsten bovenop mijn normale salaris. Die komen vooral uit verkopen op Marktplaats, Airbnb, en nog wat klein grut. Dat spaarpercentage is flink gedaald van 66% in 2023 naar 52% in 2024. Daar is een duidelijke oorzaak voor: ik investeerde die extra inkomsten niet, zoals ik wel deed in 2023, maar gaf het allemaal uit.

Ik had een paar grote uitgaven, en precies al die uitgaven werden gedekt door extra inkomsten (€7.457). In 2023 kon ik die uitgaven nog uitstellen – ik kocht bijvoorbeeld geen kleding – maar dit jaar gingen er behoorlijke happen geld naar vier ongewone uitgaven: mijn buscamper (zonnepanelen, €1.616), mijn vakantie (€3.414) vervanging van mijn laptop (€1.989), en kleren die ik afgelopen maand aanschafte (€440). Volgend jaar ben ik van plan nog een laatste upgrade aan mijn camper te doen, maar verder zal ik deze aankopen niet herhalen – ook de kleding niet, want ik heb nu genoeg om aan te trekken en ik ga er vanuit dat mijn kleren niet al na een jaar uit elkaar vallen. Ik ga wel op vakantie, maar ik ga er geen duizenden euro’s aan uitgeven.

Zonder de schenking van mijn ouders was dit spaarpercentage op 48% uitgekomen. Nog steeds hoog, maar een stuk lager dan de 66% van vorig jaar. In ‘25 zal ik proberen weer in de buurt van de 66% te komen.

Savings rate inclusief pensioenpremie

Voorheen had ik nog een derde savings rate, die ook de pensioenpremie meenam. Ik heb dat laten vallen. Uiteindelijk is dit niet zo’n relevant spaarpercentage omdat ik toch niet bij dat geld kan tot ik 60 ben, op zijn vroegst. En ik spaar het niet zelf, dat doet de baas.

Ik rekende dit uit omdat je dan beter kunt vergelijken met de Amerikaanse situatie waarin mensen bijdragen aan hun 401k meetellen (soort pensioenfonds maar dan facultatief). Daarmee wist ik waar ik ongeveer stond op het tabelletje van Mr Money Mustache in zijn beroemde artikel ‘The shockingly simple math behind early retirement’. Inmiddels weet ik dat dat tabelletje niet past bij mijn situatie (en die van veel Nederlanders die de 40 al gepasseerd zijn) dus dit spaarpercentage maakt de boel alleen maar nodeloos ingewikkeld.

Al met al was het weer een mooi jaar. Ik zie hier en daar al dat mede-bloggers ook zulke fijne cijfers hebben behaald. Hopelijk kijk jij ook terug op een mooi jaar, financieel en op belangrijkere vlakken. Ik wens iedereen een mooie start van 2025.

Dit weekend ga ik vooruitkijken naar 2025. Wat wordt mijn doel, en hoe wil ik daar gaan komen? En wat ga ik wijzigen in mijn strategie? Tune in op zondag!

Leave a Reply