De meeste mensen vinden de weg naar financiële onafhankelijkheid ergens als ze in de dertig of veertig zijn. Dat is geweldig, maar eigenlijk is het handiger om vroeger te beginnen. Deze post gaat over de vijf belangrijkste voordelen.

Ja jezus Hoefnix, slechts weken geleden vond je nog dat je vooral niet te vroeg moet beginnen aan zoveel mogelijk sparen en beleggen! Dat klopt – of nee, eigenlijk niet. Wat ik daar deed, is wijzen op de voordelen van een FIRE-laatbloeier zijn. Omdat we de zaken nu eenmaal graag van hun positieve kant bekijken. Waarom zou je alleen maar bezwaren bedenken? Is alleen maar slecht voor je.

Maar vroeg beginnen heeft grotere voordelen. We gaan ze even af. Je zult nooit geloven hoeveel we er hebben bedacht: het zijn er vijf! Potverdorie hoe komt het toch steeds zo uit…

Eerst even voor de jonge honden: we hebben het hier wel over beleggen op de verstandige manier. Passieve brede indexfondsen (ETF of niet), alleen geld inleggen dat je de komende jaren kunt missen, en vooral niet traden. Je oude Tante Hoefnix wil dat maar even gezegd hebben.

Ga niet traden, wat die lul van een oplichter op YouTube ook beweert. Hij wordt niet rijk van traden, maar van jouw goedgelovigheid. Ja, mijn manier van beleggen is saai en het duurt lang. Zoek de spanning maar ergens anders – je bent jong, ik mag toch hopen dat dat geen lange zoektocht is. Lang en saai is uiteindelijk de meest winstgevende manier, en zoals ik weleens heb horen zeggen: ‘time passes anyway’. Alle details staan hier.

Goed, we kunnen verder.

1. Compounding

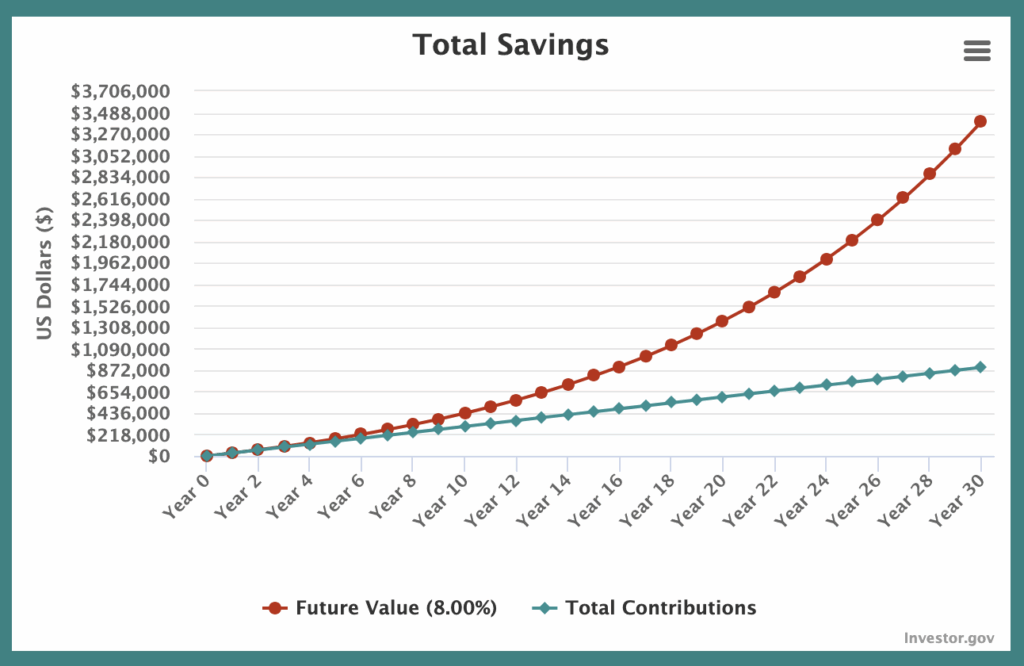

Het veruit grootste voordeel: je vermogen heeft tijd om meer vermogen te maken. De absolute nummer 1 factor bij beleggen is de factor ‘tijd’. Elke euro die je zo vroeg mogelijk in je beleggingen stopt, levert twee of drie of misschien wel tien keer zoveel op als de euro’s die je later belegt. Dus hoe sneller je begint, met zo veel mogelijk geld, hoe beter. Dat noemen ze weleens ‘compound interest’ hoewel beleggingen niet met ‘interest’ (rente) werken. Maar je geld gaat steeds sneller groeien, en dat wil je zo snel mogelijk voor elkaar hebben. Dat levert zo bizar veel geld op, dat het nauwelijks is uit te leggen. Spelen met een FIRE calculator is het beste wat je kunt doen. Bijvoorbeeld deze van de Amerikaanse overheid, die lekker simpel is:

Hier heeft iemand 30 jaar de tijd gehad om vermogen op te bouwen. Ik heb mijn eigen situatie genomen, dus deze persoon legt elke maand €2500 in. Dat is natuurlijk nogal veel, maar de grafiek blijft hetzelfde, wat voor bedrag je ook neemt. Alleen de bedragen links veranderen. Verder rekenen we met 8 procent groei per jaar.

Ik zal na 10 jaar ongeveer 4 ton hebben, als we de belastingen negeren. Heel fijn, maar niet iets waar je meteen je superjacht van gaat bestellen. Bovendien heb ik 3 van die 4 ton zelf bij elkaar gespaard, dus deze groei was grotendeels op eigen kracht. Heb je 20 jaar de tijd? Dan heb je 6 ton ingelegd die bijna 1,4 miljoen is geworden. Dus 8 ton heb je zomaar in de schoot geworpen gekregen. Na 30 jaar is de compounding alleen maar harder gaan groeien, en eindig je met 3,4 miljoen. De inleg was 9 ton.

Tip: kijk eens naar die grafiek hierboven en probeer je de volgende tien jaar voor te stellen. Die rode lijn blijft maar sneller stijgen. Maar je moet wel eerst die saaie eerste tien jaar door. En daarom is het zo tof dat je nu al begint.

2. Je koopt geen te duur huis/auto/keuken/badkamer

Nou is als starter een huis kopen bijna onmogelijk tegenwoordig, dus ‘te duur’ zijn ze allemaal, maar je koopt in ieder geval geen te groot huis. Zo klein mogelijk is een enorme besparing voor de rest van je leven. Hetzelfde geldt voor een auto. Als je een Dodge RAM koopt, ben je sowieso af, maar ook andere te dure auto’s zijn doodzonde. En een lening moet je er al helemaal niet voor afsluiten, natuurlijk. Wat zijn we, Amerikanen? Ik dacht het niet. Godzijdank.

Heb je dat huis eindelijk, dan lukt het je hopelijk ook om niet helemaal verliefd te worden op een superdure design badkamer of keuken. Gewoon lekker praktisch, dat scheelt tienduizenden euro’s. En die tienduizenden euro’s beleg je, waar je ze in no-time uitgroeien tot een ton. En in nog minder tijd verandert die ton in twee ton. Je leeftijdsgenoten denken: “ik heb het geld toch? Waarom zou ik er niet van genieten?” Maar jij denkt: ik heb het geld, en ik ga er geen badkamer, maar de allergrootste luxe van kopen die je kunt hebben: vrijheid.

3. Je weet nog hoe het is om van weinig te leven

Nog zo’n duizendklapper: je bent nog niet gewend aan een te dure levensstijl. Je inkomen gaat omhoog, maar je uitgavenpatroon (bijna) niet. Als je dat lukt, zit je gebakken, zelfs als je niet eens FIRE nastreeft. Andere mensen gaan voortdurend uit eten, maar jij kookt. Op een gegeven moment stroomt het geld binnen, maar jij laat je niet gekmaken. In je route naar FIRE, of welke mate van financiële vrijheid dan ook, is leefstijlinflatie een van je grootste vijanden. Niet omdat je geen lol mag hebben, maar omdat je in het oog houdt dat lol niet zit in geld uitgeven.

4. er komen nog dure tijden aan

Je leven kan een stuk duurder worden en het toverwoord hierbij is: kinderen. Kiezen voor geen kinderen is enorm goedkoop (ik heb dat gedaan) maar het gaat wat ver om die keuze te maken uit financiële overwegingen. Dus misschien ga je kinderen krijgen. Die kosten luiers en voetbalclubs en pianoles, en dan moeten ze misschien ook nog studeren. En je huis moet groter worden, je koopt een auto, of een grotere auto… enzovoorts.

Zolang je dat punt nog niet hebt bereikt, heb je meer geld over. Zet het in. Beleg het. En haal het niet van de beleggingsrekening omdat je vriendin een enorm huwelijksfeest wil.

5. Je bent jong en optimistisch – en that’s the spirit

Natuurlijk is niet iedereen die jong is, ook optimistisch. Het is ook best een kuttijd om op te groeien, met klimaatcrisis, crisis in de democratie en AI die allemaal roet in je toekomst kunnen gooien. Maar als je jong bent, krijg je dingen voor elkaar. Zelfs in de jaren ’80, de meest pessimistische tijd van de afgelopen decennia, waren jongeren de enigen die iets veranderden in de samenleving. Het is een beetje zoals de uitspraak “I did it because no one told me it was actually impossible”. Als je jong bent, is het een beetje “Ik doe het gewoon want ik heb nog niet gezien wat er allemaal mis kan gaan.” Beren op de weg tellen – of ze er voor jezelf alvast neerleggen – is een schadelijke houding. Jongeren snappen dat veel beter dan mensen van middelbare leeftijd.

bonus! de grootste valkuil

Allemaal uitstekend nieuws dus. Aan de slag! Dikke middelvinger naar een leven lang werken voor een baas, en dikke vinger naar overconsumptie.

Maar. Er is een grote valkuil, en die moet je zien te vermijden. Sommige geweldige, life-changing ervaringen kosten nu eenmaal een bak geld. Bijvoorbeeld: je moet gewoon echt zo snel mogelijk het huis uit, kan niet schelen hoeveel het kost. Neem desnoods drie huisgenoten – is meteen goed voor je sociale ontwikkeling. Josh Johnson, een comedian die ik sinds een tijdje volg op YouTube, noemt huisgenoten ‘extra family because you’re poor‘ en dat is het ook. Maar als je als jongvolwassene nog bij je ouders woont, dan sta je stil, en dat is erger. Van huisgenoten leer je tenminste hoe irritant je zelf eigenlijk bent, en andere mensen trouwens ook, en hoe je daarmee omgaat. Nou is het helaas ook godsonmogelijk om iets om in te wonen te vinden, maar als je het vindt: doe het. Al lig je de komende vijf jaar krom, doe het.

Maar het gaat niet alleen om wonen. Als je eigenlijk op wereldreis wilt, en je doet het niet omdat je ook over twintig jaar wil stoppen met werken, is dat heel jammer. En als het je droom is om journalist te worden, moet je dat gaan doen, ook al word je er absoluut niet rijk van. Fintech-mensen zijn er al genoeg, journalisten zijn voor de samenleving van levensbelang. Net als kunstenaars en verplegers. Als je een goedbetaalde baan neemt alleen omdat je rijk wil worden, dan wordt het een hééééél lange en vervelende carrière – zelfs als je vroeg stopt.

Dus, lieve twintigers. Luister naar je Tante Hoefnix, en sla gewoon lekker op hol met besparen en beleggen, met al die tijd voor je, en al die jaloersmakende energie. Dan gaan wij middelbare mutsen even een dutje doen, want we zijn vandaag al twee keer vergeten hoe onze nieuwe collega ook alweer heet. Laat je door niemand wijsmaken dat ‘you only live once’ ook betekent dat je je geld over de balk smijt. Maar vergeet niet ook een paar heel dure ‘domme’ dingen te doen. Domme dingen doen is heel goed voor je. Af en toe.

Leave a Reply