Het is september, we zijn 17 maanden onderweg in mijn Hoefnix-avontuur, en het is tijd voor een update over mijn vermogen. Ik wil eind 2032 stoppen met werken, en omdat ik dan ‘pas’ 55 ben, is daar geld voor nodig. Ik moet zeker voor vijf jaar en het liefst nog voor langer aan geld hebben om van te leven.

Ik maak, naar boven afgerond, ongeveer €2.000 per maand op, dus stel dat ik het nog wat ruimer neem en reken met €25.000 per jaar, dan heb je in theorie dus aan €125.000 genoeg. Er is ook nog een hypotheek van bijna twee ton die ook nog afgelost moet worden, en aangenomen dat ik dat wil doen voor ik mijn ontslagmailtje verstuur, dan zitten we op €325.000. Maar je moet ook rekening houden met inflatie, belastingen, en dips in de markt of een beurscrisis precies als ik tussen de 55 en 60 ben. Na de 60 ben ik een stuk minder kwetsbaar, want dan kan ik mijn pensioenfonds vragen te gaan uitkeren.

Hoeveel ik precies nodig ga hebben, is dus nog even de vraag, maar voorlopig ga ik voor (heel simplistisch, bij gebrek aan concreter bedrag) ongeveer €350.000.

Daar zijn we uiteraard nog niet. Maar het gaat wel bijna angstwekkend goed. Ik ben in mei 2023 begonnen, en toen had de beurs net het moeizame jaar 2022 achter de rug, en ook de beurscrisis van 2020 is natuurlijk ook niet lang geleden. Maar ik had mijn DEGIRO-account nog niet geopend of de beurs begon te jubelen, en dat is zo gebleven. Daar wordt Hoefnix wel een verwend Hoefnixje van.

Dat wil zeggen… er was wel een paniekje van een paar dagen, begin augustus. Daaraan zag je dat we tegenwoordig niet zoveel gewend zijn, want we hebben het over een paar procenten daling in een dag of drie en meteen stonden de voorpagina’s van de kranten vol over de wereldwijde beurzen die ‘onderuit’ waren gegaan. Tijdens het koersherstel van de dagen erna stonden de voorpagina’s uiteraard niet vol van de wereldwijde beurzen die weer opgeklommen waren, want toen waren er weer andere rampen om op de voorpagina’s te zetten. Dat is geen kritiek op de kranten trouwens, zo werkt dat nu eenmaal. Er werd wel elders in de krant geschreven over het herstel, en het is onze taak om niet alleen de voorpagina te lezen, maar de hele krant. (Om maar even een boomer-uitspraak te doen. Lees godverdomme eens een krant, mensen. Dan gelooft u ook minder onzin.)

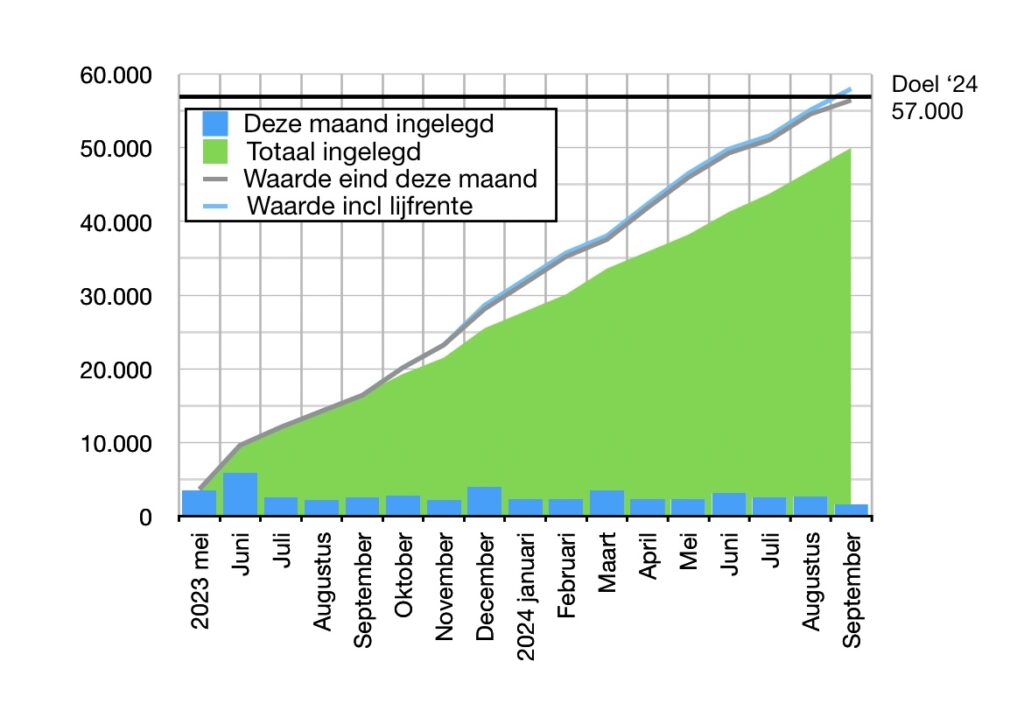

Hoe dan ook. Ik zit de tijd vol te kletsen. De vraag is: hoeveel van de geschatte €350.000 heeft Hoefnix al bij elkaar gegraaid?

Ik had voor 2024 een doel: 30.000 meer hebben dan in 2023. Dat betekent €57.000, en ik kan met vreugde mededelen: daar ben ik sinds vorige week al! De stand was op de laatste beursdag van september precies €57.994. Morgen kan de beurs natuurlijk weer kelderen en dan ben ik er niet meer, maar de trend is in ieder geval immer geradeaus, en himmelhoch jauchzend.

Hierboven het grafiekje waarin ik mijn vermogen bijhoud. Ik heb er inmiddels in verwerkt dat ik ook een lijfrente heb, een aparte pensioenrekening waarop je elk jaar je pensioengat belastingvrij kunt beleggen. Daarin heb ik vorig jaar €500 gestopt, en afgelopen maand deed ik er €1000 bij – en dus €1.000 minder in de ‘gewone’ pot. Zo werd het te groot om te negeren, dus het blauwe lijntje is het nieuwste lijntje to watch.

In deze fase komt de meeste stijging nog gewoon van inleg. Ik leg tegenwoordig elke maand €2600 in. In dit kwartaal zat er verder geen maand bij met extra inleg. De Airbnb-inkomsten had ik allemaal nodig om wat ongewone uitgaven van te betalen.

Nog drie maanden en het tweede jaar Hoefnix is voorbij. Hopelijk is het blauwe lijntje dan nog verder omhoog gekropen. Voorlopig neem ik er een voorzichtig glaasje jip en janneke bubbeltjessap op!

EDIT 4 oktober: dat het doel voor 2024 neerkwam op €57.000, heeft niets met de belastingen te maken. Eind vorig jaar had ik ongeveer €27.000 en ik wilde dit jaar minimaal €30.000 ‘verdienen’. Dat is dus gelukt, maar ik ga gewoon verder.

Leave a Reply