Knuppel in het hoenderhok: ik budgetteer niet meer. Ik maak mijn geld elke maand op, en ik heb geen idee waaraan. En dat maakt helemaal niets uit.

Ik had ooit wel een budget, maar de laatste keer dat ik bijhield wat ik besteedde aan boodschappen, vakantie, en andere potjes, was afgelopen zomer. Er was ook een gebudgetteerd bedrag gereserveerd voor die categorieën bestedingen. Waarom weet niemand. Als ik er te vaak overheen ging, trok ik de conclusie dat het budget voor die categorie blijkbaar te laag was, en paste ik het budget aan. Klinkt dat zinloos? Ja, dat vind ik nou ook.

Inmiddels doe ik het al een paar maanden zonder die administratie. Nu hoef ik nooit meer te noteren hoeveel ik die dag of die week heb besteed waaraan. Dat is mooi, want simpel is bijna altijd beter. Bovendien vind ik dat je helemaal niet zoveel aan je geld moet denken.

Aan de manier waarop ik mijn geld uitgeef is niets veranderd. Tenminste, dat denk ik, want ik hou er dus geen zicht meer op. Ik geef evenveel uit. Ik weet niet precies waaraan, en dat blijkt op geen enkele manier een probleem te zijn. Ik weet dat ik op ongeveer €1800 per maand zit aan uitgaven. Zodra mijn salaris binnenkomt, maak ik €2600 over naar DEGIRO. Mijn vaste lasten zitten bijna allemaal aan het begin van de maand. Als in week 4 mijn geld bijna op is, dan stop ik met uit eten gaan. Dat is het wel zo’n beetje, qua strategie.

Of dit een handige manier is, ligt natuurlijk ook aan je omstandigheden. Sparen voor een andere auto voor het geval die over een paar jaar de geest geeft: snap ik. Als je een huis hebt met een eigen dak en fundering, dan begrijp ik ook dat je geld voor onderhoud moet reserveren. Er zijn ook vast dure dingen met kinderen die je moet zien aankomen. Orthodontisten enzo. Maar ik heb geen auto, geen vrijstaand huis en geen kind, en bovendien doen sommige mensen dat budgetteren ook voor heel kleine posten op de begroting. Waarom? En als het dingen zijn die buiten de normale uitgaven vallen, waarom niet gewoon één spaarrekening voor dit soort kosten, die je ‘Onvoorzien’ doopt, om vervolgens ontspannen af te wachten welk duur drama zich als eerste zal voltrekken?

Hier blijkt maar weer, personal finance is niet voor niks precies dat: persoonlijk. En dat is maar goed ook, want niets werkt voor alle mensen. Een paar dingen doe ik wel:

- Ik heb natuurlijk eerst een tijd goed bekeken wat ik ongeveer besteed in een maand, op zo’n manier dat het leven leuk blijft. Dat bleek in 2023 ongeveer €1800 te zijn, en dat is het nog steeds. Ik zorg er dus voor dat ik dat beschikbaar heb. De rest zet ik weg op mijn spaar- of beleggingsrekening.

- Ik houd rekening met het eind van het jaar, waarin ik in één keer mijn internetabonnement betaal (ongeveer 600 euro). En ergens in juli moet ik extra geld hebben voor de belastingaanslag. Soms spaar ik voor een grote uitgave, zoals mijn nieuwe laptop in december. Voor alle andere situaties is er de buffer op mijn spaarrekening, die ik niet vaak nodig heb.

- De maand hardcore Hoefnixen bleek best nuttig, afgelopen augustus. Is dat waarom die religies allemaal aan vastenmaanden enzo doen? (Op dit moment doen de katholieken, de oosters-orthodoxe christenen en de moslims het zelfs allemaal tegelijkertijd.) Ik geef religies niet graag gelijk, maar zoiets is wel goed tegen uitdijende slechte gewoontes. Misschien moet ik dat dit jaar weer doen, eventueel te combineren met bekijken waar het geld afgelopen jaar is gebleven.

- Ik houd scherp zicht op mijn vaste lasten. Daarmee zie ik eventuele kostenstijgingen aankomen, hoewel die tot nu toe enorm meevielen. Had ik al gezegd dat ik binnenkort eens een post over inflatie zou doen, en waarom ik denk dat ik er niet zoveel last van heb? Ja, ik geloof van wel. Komt eraan. Binnenkort…

Inmiddels weet ik dat ik me in goed gezelschap bevind. Ik las het boek ‘The Millionaire Next Door’, het onderzoek waaruit blijkt dat de meeste miljonairs in de VS volslagen onglamoureuze levens leiden en vooral heel zuinig zijn. Daarin staat een leuk onderzoeksresultaat. Van de miljonairs in het onderzoek doet een groot deel aan strakke budgettering. Of nee, beter gezegd, hun vrouwen doen aan budgetteren. Een kleinere groep doet dat niet, maar die doet iets anders: bij binnenkomst van het salaris eerst ‘zichzelf betalen’, dus de beleggingsrekening aanvullen en grote rekeningen betalen. Het geld dat overblijft, wordt uitgegeven zonder verder te kijken waaraan. Dat doe ik ook.

Als het goed genoeg is voor de miljonairs uit dat boek, is het ook goed genoeg voor mij.

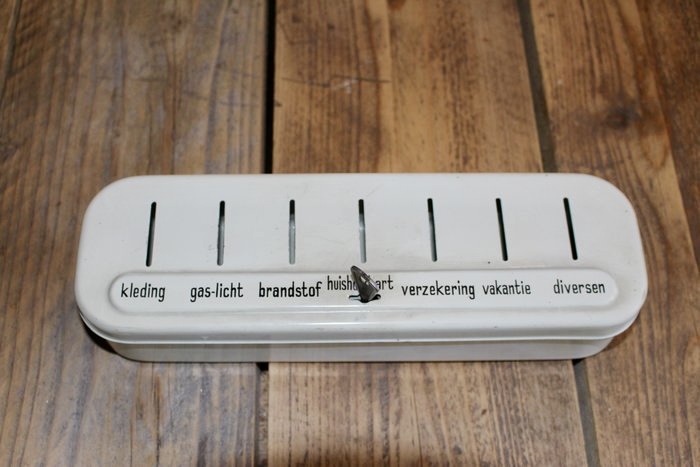

Hierboven het Brabantia spaarblik, waarmee de Nederlandse huisvrouw in de jaren ‘50 en ‘60 zich kon behoeden voor financiële chaos. Ik durf te wedden dat ze er niks aan had. Je ziet niet hoeveel er al in zit, de doelen staan vast, en alle vakken zijn even groot. Bovendien: je zal maar een afwijking naar links hebben en dit jaar wéér niet op vakantie kunnen!

Leave a Reply