De politie staakt. Ik heb me er niet heel erg in verdiept, maar ik vermoed dat de stakende agenten gelijk hebben. Maar wat politiemensen in ieder geval zouden moeten doen, of ze deze onderhandelingen nu winnen of niet, is beleggen voor hun toekomst.

In deze serie ‘het probleem met beleggen is dat de verkeerde mensen het doen‘ hebben we het in de eerste aflevering over politiemensen. Die, als ik de statistieken mag geloven, meestal hun geld niet investeren op de beurs.

Werken bij de politie is zwaar werk. Zeker als je in een ‘uitvoerende functie’ zit, heb je onregelmatige diensten, werk je met ingewikkelde mensen, en krijg je te maken met geweld. Als je het dan niet volhoudt tot je 67ste of later, is dat niet zo gek. Veel goede achtergrondinformatie hierover is te vinden bij de NOS.

Wat de uitkomst van die stakingen ook worden, het is duidelijk, ook gezien het verleden van deze kwestie, dat je voor de toekomst niet op een vroegpensioen kunt rekenen. Misschien valt het mee, maar misschien ook niet.

Wat je als politieagent daarom zou moeten doen, of je nu een zware functie hebt of niet, is beleggen. Niet het type waarmee je speculeert met crypto, ook niet het type waarbij je elke dag het nieuws over beursgenoteerde bedrijven moet volgen, en al helemaal niet het type waarbij je in de babbeltruc trapt van een online oplichter die je gouden bergen belooft, maar gewoon ANWB-beleggen voor saaie mensen zoals wij.

Waarom? Politiewerk heeft een paar kenmerken die in dit verband belangrijk zijn:

- Je hebt in veel gevallen een beroep met onregelmatige diensten, misschien ook ‘s nachts. Daarnaast is de werkdruk hoog. Beiden zijn niet goed voor je gezondheid.

- De mate van geweld waar sommige politiemensen mee te maken krijgen, zorgt soms voor PTSS en andere psychische klachten, want ook een agent is niet van steen.

- Mocht je ooit, ik noem maar wat, aangereden worden door een etter in een gestolen vluchtauto en last blijven houden van een verrotte knie, of blijk je gewoon een slechte rug te hebben, dan is dat een behoorlijke aanslag op je carrière. Vooral als je geen aanleg hebt voor werk achter een bureau.

- Als je dan ook nog vrouw en/of niet wit bent, heb je met wat pech ook nog eens te maken met racistische en seksistische collega’s die rare dingen zeggen in appgroepen of je het leven rechtstreeks zuur maken.

Kortom: er zijn genoeg omstandigheden waardoor de weg naar 67 weleens heel lang zou kunnen worden. Dat weten politiemensen zelf natuurlijk beter dan wie ook, want ze staan niet voor niks te demonstreren. Hoe tof zou het niet zijn als je die weg een stuk korter kunt maken, mocht dat ooit nodig zijn? Dat kan als je een deel van je salaris belegt en laat groeien. En heb je het niet nodig, dan heb je een leuk studiefonds voor je (klein)kinderen, of de mogelijkheid om een jaar er tussenuit te gaan, of extra geld voor een luxe cruise ik bedoel een mooie electrische camper waarmee je als pensionado Europa onveilig kunt maken. Laten we eens kijken hoe dat eruit kan zien.

Een jonge agent

Stel, je bent de mazzelaar die dit leest net na zijn opleiding met zijn hele volwassen leven nog voor zich. Een agent die van het MBO komt, heeft best een goed startsalaris. Juist de jonge agent verdient geld terwijl zijn leeftijdgenoten die zonodig iets nutteloos moesten gaan studeren, tot hun 24ste op een houtje bijten en daarna hun studieschuld nog moeten afbetalen. Daarnaast heeft deze agent wat veel anderen die gaan beleggen, niet hebben: tijd. En tijd is goud bij investeringen. Weet je wat? We geven hem een naam. Deze agent heet Bob. Bob is op zijn 18e begonnen bij de tweejarige MBO-politieopleiding en begon meteen met verdienen. Nu is hij 21 en heeft hij een salaris op schaal 7, laten we zeggen trede 5. (Op die trede zal hij wel niet beginnen maar hij zal wel elk jaar een trede stijgen dus we nemen ongeveer het midden van de schaal – iets eronder zelfs.) Dat is €3237 bruto en dat is dan weer ongeveer €2702 netto, eventuele aftrekposten volledig negerend.

Bob heeft een vriendin en een huurhuis, en een Toyota Corolla. Kost allemaal geld (behalve zijn vriendin want die verdient ook), dus we zeggen dat Bob ongeveer €300 per maand overhoudt. Hij heeft al een spaarrekening met daarop een paar duizend voor onvoorziene uitgaven, dus die €300 kan elke maand zo zijn beleggingsrekening in.

We gaan er gemakshalve vanuit dat Bob nooit carrière maakt, nooit in een hogere schaal komt, en dat hij nooit zijn inleg verhoogt, behalve met een jaarlijkse gemiddelde inflatiecorrectie van gemiddeld 1,6%. We houden wel rekening met vermogensbelasting.

Bob heeft gekozen voor een lekker saaie en veilige indexfonds-ETF met, en dit is essentieel:

- Lage kosten

- Brede spreiding

- Passief management

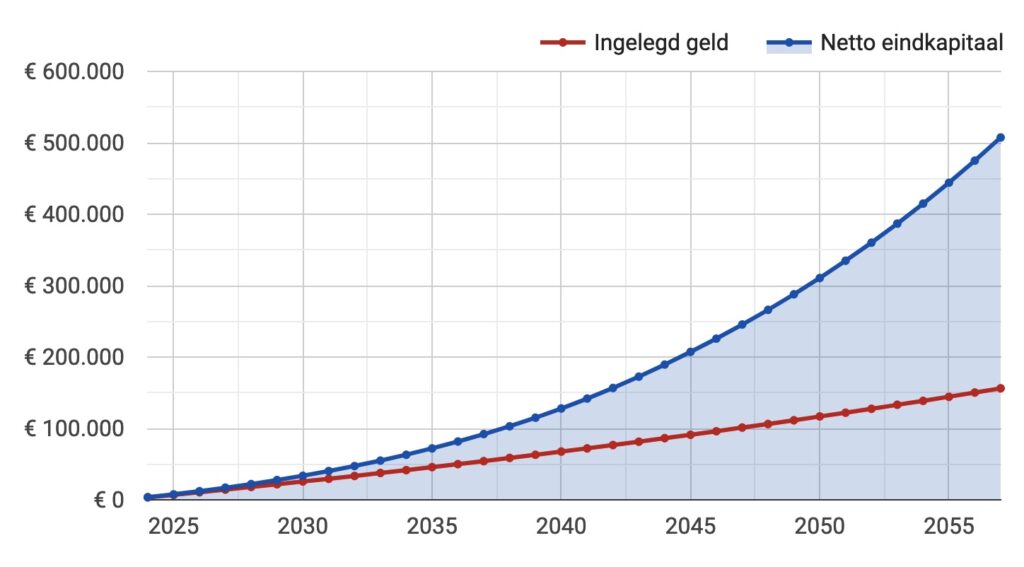

Dat doet Bob niet alleen omdat het makkelijk is, maar ook omdat het de meest winstgevende optie is. (Meer info hierover later.) Hij zet het hele zaakje op ‘automatisch’ en laat het verder met rust. Op die manier gaat Bob 30 jaar door. Hij slaat nooit een maand over, hij laat zich niet van de wijs brengen door de beurscrisis van 2029, en zelfs niet door die van 2040 en 2041 (die was heel heftig en duurde maar liefst twee jaar, maar Bob hield stand!), en die van 2053 was een eitje, want hij heeft inmiddels vaker met dit bijltje gehakt. Hij weet: bij dalende beurskoersen is verkopen het ergste wat je kunt doen, en een goed gespreid indexfonds zal altijd weer opkrabbelen. Dus hij gaat gewoon door. We gaan er in 2024 vanuit dat het een matige 30 jaar is, en dat het rendement een bescheiden 7% per jaar gemiddeld is. Sommige jaren zal het veel beter zijn, soms ook veel slechter. Hoeveel heeft Bob over na 30 jaar inleggen, op zijn 51ste?

Dan heeft Bob, en dit is geen grap, €386.777. Als Bob met pensioen zou willen op zijn 55ste? Dan gaat hij nog vier jaar door met inleggen, en heeft hij maar liefst €507.514. Mocht hij heel graag miljonair worden, dan gaat hij door tot 2069, als hij 65 is. Dan heeft hij €1.048.821. Allemaal met die €300 per maand.

De collega’s van Bob die meelezen en goed opletten, zien nu misschien iets raars. Waarom doet hij er 30 jaar over om 386.000 te krijgen en heeft hij na slechts vier jaar langer inleggen plotseling bijna 120.000 meer? Dat komt doordat de lijn naar boven steeds sneller stijgt, en dat komt door compounding. Die 300 per maand brengt geld op, en dat nieuwe geld ook weer, en ondertussen leg je ook weer 300 in elke maand, en dat stapelt zich op tot je er duizelig van wordt. Dat is zo contra-intuitief dat het te mooi lijkt om waar te zijn. Maar het is simpele wiskunde. In werkelijkheid zal zijn vermogen trouwens veel meer schommelen, maar wel die lijn vasthouden.

Met die vijf ton kan Bob waarschijnlijk vrij eenvoudig de 13 jaar van zijn 55ste tot zijn 68ste overbruggen. Ook omdat het vermogen door blijft compounden, zelfs al begint hij met het besteden van dat geld. Hoe hij dat doet, is een lang verhaal met veel mogelijke scenario’s, maar hij heeft nog 34 jaar om erover na te denken, dus dat leggen we hem nog wel een keer uit.

Een middelbare agent

Janneke is 40 en is nu ruim 15 jaar agent. Ze is in die jaren opgeklommen tot brigadier. In die tijd heeft ze veel zien veranderen – haar collega’s, bijvoorbeeld. Sommige oudere collega’s gingen onderdoor aan werkgerelateerde trauma’s en zijn arbeidsongeschikt verklaard, anderen houden het met hangen en wurgen vol. Sommige anderen vinden hun werk nog steeds gewoon geweldig. Anderen zijn bureauwerk gaan doen, maar dat lijkt Janneke niks. Dan liever eerder stoppen, bijvoorbeeld op haar 55ste. En ze wil graag de zekerheid van een pot geld. Kan Janneke stoppen op haar 55ste?

Janneke heeft veel minder tijd tot 55, en dat gaat ze zeker merken – dat is het nadeel van die steeds sneller stijgende lijn: dat doet ie pas na heel veel tijd. Maar Janneke heeft ook wat Bob niet heeft: levenservaring. Ze is vier jaar geleden gescheiden en heeft toen wel geleerd dat je van heel weinig kunt leven. Als je bijvoorbeeld gewoon geen onzin koopt. Ze is blijven wonen in het huis dat ze ooit kocht met haar ex en heeft een gammele oude bak die nog rijdt zolang het duurt. Haar puberzoon woont nog thuis maar dat duurt niet al te lang meer. Hij zit op de HAVO en wil sportleraar worden. En dan zo snel mogelijk een nieuwe auto kopen.

Janneke verdient meer dan Bob: inmiddels zit ze in schaal 8, trede 12. Dat is 4.424,33 bruto, minimaal €3302,91 netto. Janneke legt hiervan elke maand €1300 in. Een stuk meer dan die €300 van Bob, maar zoals gezegd: Janneke is zuinig. (Bovendien is ze een trouwe lezer van mevrouw Hoefnix en denkt ze: wat die Hoefnix kan, kan ik ook.) Verder belegt ze op dezelfde verstandige manier als Bob en gaan we uit van hetzelfde rendement per jaar.

En kijk: Janneke heeft na 15 jaar €418.246. Ze verslaat zelfs Bob na zijn 30 jaar beleggen. En haar spaarzaamheid maakt dat Janneke niet alleen nu meer kan inleggen, maar ook straks minder vermogen nodig heeft om het uit te houden tot haar ABP-pensioen. Dus ook zij redt het wel met haar bijna vier ton. Maar als zich toch een of andere ramp voltrekt (bijvoorbeeld als haar puberzoon toch hartchirurg wil worden en pa zijn belofte zijn studie te betalen niet nakomt) dan gaat ze eventueel kleiner wonen en de overwaarde van haar hypotheek inzetten. Maar als ze wil of moet stoppen met werken, kan het in ieder geval. En ze is sowieso beter af dan ze was geweest als ze niet op haar 40ste had besloten te gaan beleggen.

‘Hoefnix, dit hele verhaal is onzin want je bent vergeten dat…’

De verhalen van Bob en Janneke zijn natuurlijk in werkelijkheid veel ingewikkelder. Ik weet bovendien niet hoe het leven en de carrière van een agent eruit zien, behalve wat iedereen wel kan bedenken. Misschien vind je het wel idioot om te denken dat een agent van 40 zomaar €1300 kan missen. Maar er zijn mensen met minder, die dat toch doen (en ikzelf doe het met minder dan Janneke, namelijk €1800 per maand).

We hebben het in dit stuk ook nauwelijks over belasting en inflatie, of wat eerder stoppen betekent voor je pensioen vanaf 68. Aan de andere kant: we hebben ook geen rekening gehouden met de vraag of Bob of Janneke nog promotie maken, wat hun partners verdienen en of die nog geld binnenbrengen, en eventuele erfenissen. Tenslotte: de groei van het vermogen is op de lange termijn wel goed te schatten maar er is nooit een garantie. De beurs kan de komende 30 jaar veel meer dan 7% per jaar opleveren. Het kan ook de komende tien jaar prut zijn. Maar 7% is zeker realistisch. Wil je weten wat er gebeurt als je rekent met minder of meer rendement, of met meer of minder maandelijke inleg, of misschien met een langere looptijd? Speel zelf met de tool op berekenhet.nl.

Uitrekenen hoeveel je nodig hebt om te kunnen stoppen met werken, is inmiddels ook tot hogere kunst verheven, dus dat is hier met een natte vinger gedaan. Aan de andere kant: dat hangt van zoveel factoren af, dat je het nooit zeker zult weten tot dichterbij de datum waarop je je geld nodig denkt te hebben. In de tussentijd kun je maar beter gewoon beginnen.

Wat ik wel weet: globaal kloppen deze bedragen. En investeren levert op de lange termijn geld op – als je niet probeert te traden, de markt te slim af probeert te zijn, of ander cowboygedrag vertoont. Je bent na 15 of 30 jaar zeker beter af met je beleggingen dan met spaargeld, en je bent 100% zeker beter af met beleggingen dan als je dertig jaar lang je hele salaris elke maand opmaakt, zoals bijna iedereen doet.

Je moet dat geld wel kunnen missen, en ook voor langere tijd. En je moet bestand zijn tegen crises. Paniek is dodelijk – maar je bent agent dus paniek is toch al niet echt je ding.

Wat is de eerste stap?

Leuk, fijn, geweldig, Bob en Janneke zijn om. Of tenminste geïnteresseerd. Waar kunnen ze beginnen? Ik zou zeggen: begin hier en volg de links. Dan weet je ook wat een indexfonds en een ETF zijn, en hoe je dan de goeie kiest. Lees je een paar avonden in, en laat je niet gekmaken door a) mensen die denken dat het allemaal veel sneller kan met bijvoorbeeld crypto of b) mensen die overal beren op de weg zien. Beiden zijn onzin.

Dus: inlezen en nadenken, strategie bedenken, en daarna niet te lang wachten maar gewoon beginnen. Het is allemaal niet ingewikkeld maar je moet wel even een paar concepten doorhebben- en zelf je keuzes maken.

Daarna blijf je gewoon dom doorgaan tot je besluit dat je nu wel rijk genoeg bent – of tot die verrotte knie dat voor je besluit.

Meer lezen

Voor de mensen die hier nieuw zijn:

- Wie is mevrouw Hoefnix?

- Mijn plan met mijn eigen beleggingen

- Mijn eerste jaar in beleggen

- Waarom ik binnen tien jaar wil stoppen met werken

En over beginnen met beleggen in het bijzonder:

- Waarin ik zelf investeer en hoe precies met links naar meer info

- Beleggen: je hebt geen cursus nodig ook met links naar meer info

- Alle afleveringen in deze serie

Deze serie gaat nog een tijdje door. Volgend weekend de volgende groep die zou moeten beleggen maar het meestal niet doet: toekomstige moeders. Woensdag eerst een post over iets anders.

Volgen? Twee opties:

Leave a Reply