Beleggen heeft het imago dat het iets is voor snelle jongens. Met van die horloges, je weet wel. Dat zijn juist niet de mensen die er het meeste aan hebben. Waarom niet? En wie moet het wel doen?

Het is echt enorm ergerlijk dat het beeld van ‘de beurs’ zo vreselijk is. Zo jaren ‘80. Zo Wall Street (de film). Dat trekt mensen aan die houden van risico’s, snelle auto’s, een snuif in het toilet. Mensen die zo snel mogelijk rijk willen worden en de rest van de wereld zonder problemen de tering laten krijgen. Mensen die denken dat geld en status boven alles gaan. Die denken dat hun succes niets te maken heeft met de solidariteit van de samenleving waarin ze opgroeien.

Enorm ergerlijk dat dit de mensen zijn die beleggen. Want beleggen werkt. En ik gun dat die mensen niet, want juist zij hebben het niet nodig. Ik gun hen een in de prak gereden Ferrari en een trophy wife die ze verlaat voor een armlastige kunstenaar, met medeneming van een maandelijkse toelage. Gelukkig zit hun behoefte aan het snelle geld hen ook in de weg. Ze winnen dan wel, maar niet zo veel als zou kunnen. En als ze op een goede dag iets stoms doen, kunnen ze ook alles kwijt zijn.

Hoe komt dat? Hun instelling is verkeerd. Als je snel rijk wil worden, moet je beroemd worden, of cocaïnedealer (of allebei). Bereid je in beide gevallen wel voor op een ingewikkeld sociaal leven en vaak wisselen van telefoonnummer.

Er is ook nog een categorie belegger die zich in de luren laat leggen door een Youtube-oplichter die bijvoorbeeld Kevin Timmer heet en die gouden bergen belooft met ‘inside kennis’ over crypto of ‘traden’. Die mensen (mannen) gun ik veel therapie. Traden is een heel goede manier om je geld snel te verliezen. Dat maakt Kevin Timmer niet uit. Die heeft zijn geld al aan jou verdiend. En hij krijgt bovendien tegenwoordig zelfs een platform op plekken als RTLZ.

Wil je je leven overzichtelijk houden en bovendien het meeste rendement halen, dan moet je gaan doen wat ik voor de grap ANWB-beleggen noem. ANWB-beleggen is voor gewone mensen: saai maar doeltreffend investeren in low cost indexfondsen en de ups en downs negeren terwijl je lekker in je tuintje zit en aardig bent tegen je buren en je kinderen. Het rendement waar je dan ongeveer op kunt rekenen (geen garanties) is ergens tussen de 6 en 10%. Er is niets bijzonders aan, maar het werkt wel. Het is net zo’n Human Nature regenjas.

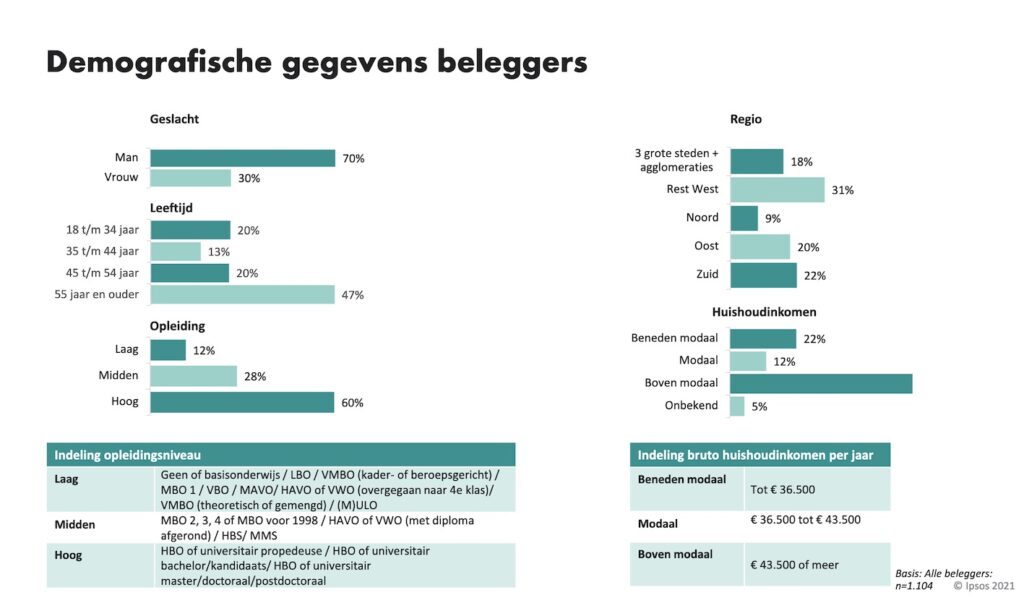

De ellende is dat gewone mensen juist niet beleggen. Dat zijn de mensen met veel geld op hun spaarrekening, gewoon voor de veiligheid. Die denken: jammer van de inflatie, maar het is nu eenmaal zo. Dat geeft ook niet, want ik hoef niet rijk te worden. Ik heb een gelukkig leven met mijn huis en mijn gezin en OK, mijn baan is het niet helemaal, maar wiens baan wel? Je kunt niet alles hebben.

Mensen die niet beleggen, hebben gemiddeld een lager inkomen dan beleggers, hebben vaker een zwaar beroep, en zijn kwetsbaarder voor tegenslagen. Je zou kunnen denken dat die ook niet moeten beleggen, want ze hebben hun hele inkomen nodig om van te leven. Ik denk dat dat niet zo is. Juist die mensen hebben een buffer nodig. En die buffer krijg je het beste met beleggen. Mensen met een goede witteboordenbaan redden zich wel.

Vooropgesteld: er zijn twee situaties waarin je er beter niet aan kunt beginnen.

- Als je bij een beurscrisis zo in paniek raakt, dat je alles gaat verkopen. Kalmte is absoluut noodzakelijk.

- Als je het geld dat je belegt, binnen een paar jaar weer nodig hebt. Je moet dit geld zonder problemen zeker tien jaar kunnen missen.

Dingen die je niet zouden moeten tegenhouden, zijn onder anderen onderstaande zaken die ik de laatste tijd heb gehoord van anoniempjes in mijn omgeving.

- “Ben je gek, zo veel verdien ik helemaal niet.”

- “Haha ik heb antropologie gestudeerd, daar heb ik geen verstand van.”

- “Ik hou niet van cijfers en ik kan niet rekenen. En ik heb geen zin om het financiële nieuws te volgen.”

- “Geld? Dat doet je moeder.”

(Die laatste is niet geheel anoniem… sorry pa.) Geen van deze dingen is relevant. Je hoeft geen studie gedaan te hebben, laat staan een specifieke. Je hoeft niet veel geld te hebben, of van rekenen te houden. Je hoeft zelfs de krant niet te lezen. Je hoeft ook niet zo’n eikel te zijn met zo’n horloge en een Ferrari. Gek genoeg denken vooral vrouwen dat beleggen niets voor ze is, terwijl vrouwen gemiddeld genomen meer geduld hebben, zich beter inlezen, en beter omgaan met risico’s. (Dat zijn trouwens geen aangeboren verschillen, maar dat debat laten we nu even voor wat het is.)

Beleggen is niet moeilijk, in praktische zin. Een account is zo geopend. Vervolgens maak je een paar simpele keuzes, en verder is het niet moeilijker dan een iDeal-betaling doen. Want het meest winstgevende type beleggen is ook het allersimpelst. Waar de moeilijkheid in zit, is niet kennis, maar psychologie. Het omgaan met onzekerheden. Je weet niet wat er volgend jaar gaat gebeuren met je indexfonds. En je weet ook van tevoren niet hoe je zult omgaan met een crash of een ‘bear market’ (een daling van de beurs met minstens 20%). Dat gaat allemaal niet over cijfers, of in een te duur maatpak op borrels staan zwetsen over de AEX en de rentestand. Dat gaat over je mentale instelling. Je moet je niet gek laten maken, en de tijd zijn ding laten doen.

Kennis kun je opdoen. Je mentaliteit is lastiger te veranderen, maar ik heb goed nieuws: juist die mensen die voorzichtig zijn, en eerst de hele handleiding van de magnetron lezen voor ze hem gebruiken, die zijn gemaakt om te beleggen.

Over de handleiding voor de beleggingsmagnetron heb ik al eerder geschreven. Je hebt, ik kan het niet vaak genoeg herhalen, geen cursus nodig. Ook niet als je gewoon wat onzeker bent, ook niet als je denkt dat er ‘insider’ kennis nodig is, en ook niet als je je op Instagram of YouTube hebt laten strikken door iemand die vast wel het beste met je voor heeft, maar vooral ook hard bezig is een bijverdienste voor zichzelf te regelen. Koop dat e-book niet. Vergeet die online cursus. Je magnetron heb je ook aan de praat gekregen, je bent niet dom, en zelfs als je dat wel zou zijn: zelfs heel domme mensen kunnen investeren. Investeren is makkelijker dan een hele kip ontdooien zonder dat er van die gekookte witte randjes aan komen.

De komende tijd ga ik een serie schrijven over specifieke bevolkingsgroepen die naar mijn mening moeten beleggen, ook al doen ze dat gewoonlijk niet. De eerste, dit weekend: politieagenten.

Leave a Reply to Anna H Cancel reply