Hoeveel spaargeld heb je nodig? Dat hangt er maar vanaf. Van je inkomen, je uitgaven, je persoonlijkheid en je keuzes. En je omstandigheden. Alles dus, eigenlijk. En toch wordt er heel veel stelligs over beweerd.

Sowieso zijn er vuistregels die voorbijkomen bij dit onderwerp, en die zijn heel handig. Zo wordt vaak genoemd:

- Minstens zes maanden van je minimale kosten. Dit hoor je veel in Amerikaanse FIRE-kringen, omdat je daar elk moment ontslagen kunt worden. In Nederland ook handig als je ZZP’er bent. Kan nog steeds hoger of lager zijn, als je een goede AOV hebt of niet, veel/weinig/geen kinderen hebt, of een zenuwachtig karakter. Ik kom volgens dit principe uit op €10.800 buffer.

- 10% van je inkomen sparen. Geen slecht advies, maar als je dat je hele leven doet, heb je veel te veel spaargeld verzameld. Op een gegeven moment is het potje vol, toch? Maar misschien weten de aanhangers van dit principe: het gaat je toch niet lukken om er vanaf te blijven, dus doorgaan met die 10% komt wel aardig uit. Prima. Ik zou in dit geval elke maand ongeveer €440 sparen.

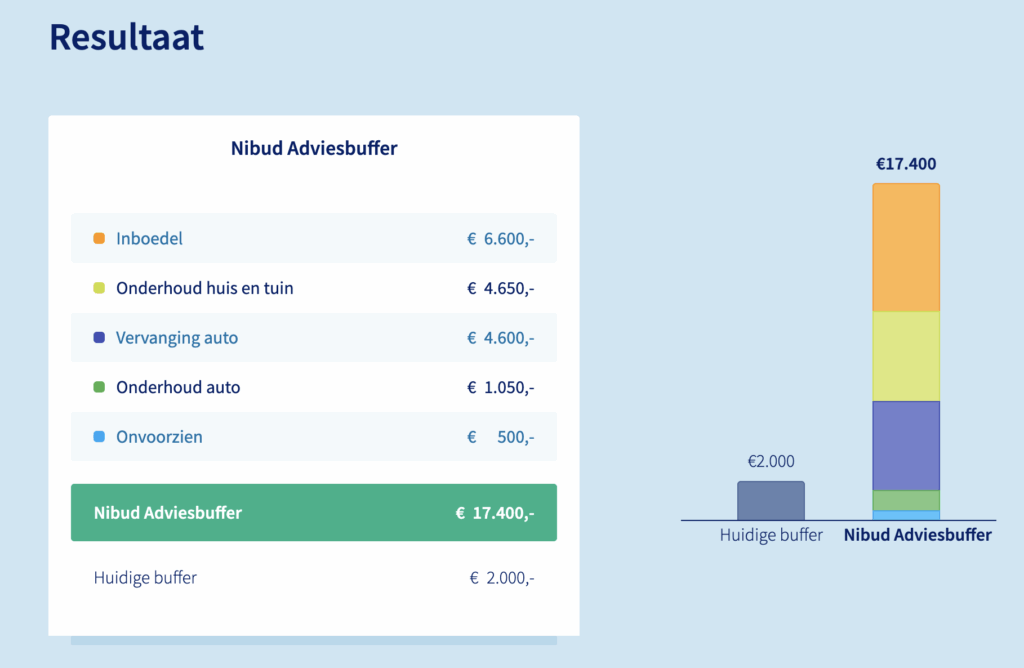

- Het Nibud noemt een concreet bedrag. Aan de hand van een handjevol vragen berekent de schattig genaamde “BufferBerekenaar” wat je nodig hebt. Ik kom volgens het Nibud uit op €17.400.

Poeh! Dat is niet niks. De ‘auto’ is een campertje (dus bestelbus), verder heb ik geen auto. Het Nibud denkt verder dat ik €6.600 achter de hand moet hebben voor de inboedel. Waarom eigenlijk? Ik heb toch een inboedelverzekering? Als ik nieuwe spullen wil hebben, moet ik die dan hiervan kunnen kopen? Dat vind ik eigenlijk geen buffer voor noodgevallen, maar geld voor grote uitgaven. Maar goed, dat is in de praktijk ook vaak de waarde van een spaarrekening. Dan is het wel de vraag waarom je duizenden euro’s zou besteden aan je inrichting, maar ook dat is persoonlijk.

Dan is er ook nog onderhoud aan huis en tuin, gebaseerd op een paar vragen. Heb ik een huur- of koophuis? Heb ik ook een VvE? En hoeveel is het huis waard? Hier komt iets heel eigenaardigs uit. Het Nibud weet dus dat ik een koophuis heb, maar ook dat er een VvE is. Die doet alle onderhoud aan de ‘buitenkant’, inclusief voordeur, kozijnen, schilderwerk, enzovoorts. Waar ga ik dan €4.650 aan uitgeven? Ik heb, buiten mijn VvE-bijdrage, nog nooit iets uitgegeven aan het onderhoud van mijn appartement. Misschien gaat dit over de boel van binnen eens opnieuw schilderen. Maar dat zou ik dan ook weer, net als bij de nieuwe meubels, niet onder de noemer ‘buffer’ laten vallen. Dat is geen tegenvaller. Bovendien wil ik dat bedrag liever niet jarenlang op een spaarrekening hebben als het planbaar is.

De post ‘onvoorzien’ is dan weer klein: €500. Ik zou daarvan toch liever meer kunnen betalen dan alleen een nieuwe vaatwasser. Dus ik schat dit hoger in, bijvoorbeeld het dubbele.

Mijn eigen buffer

Hoefnix is natuurlijk weer eens eigenwijs en heeft haar eigen methode: het Hoefnix Hoe Erg Kan Het Eigenlijk Worden Draaiboek. Ik wil niet beweren dat je het ook zo moet aanpakken, maar dit is wat ik gedaan heb.

Ik heb vorig jaar een paar worst case scenario’s bij elkaar gefantaseerd, en bijbehorende oplossing. Die scenario’s en oplossingen gaan uit van de volgende principes:

- De oplossing is niet altijd de ideale oplossing, maar wel een werkbare. Ideale oplossingen kosten altijd te veel geld.

- Hoe onwaarschijnlijker het scenario, hoe minder ideaal de oplossing.

- Spaargeld is alleen bedoeld als buffer voor tegenslagen en onverwachte uitgaven. De spaarrekening is in deze fase van mijn leven niet de ideale plek voor mijn geld. De ideale plek is de beleggingsrekening. Aan het werk moeten ze, die euro’s!

- Ik heb nog andere buffers. Veel minder ideaal, maar wel in geval van nood aan te breken. Dat zijn mijn kredietkaart (ik luister te veel naar een Belgische podcast tegenwoordig en heb besloten dat dat een veel beter woord is dan creditcard) en mijn beleggingen. Ja, niet schreeuwen, ik weet het. Die moet je allebei niet aanspreken. Daarom zijn ze ook de laatste redmiddelen, als mijn volgende salaris niet op tijd komt. Een beleggingsronde overslaan is nog nooit nodig geweest. De kredietkaart aanspreken heel sporadisch wel. Dat is natuurlijk de maand erop meteen afbetaald, want kredietkaarten blijven duivelse dingen waar niet mee te spotten valt.

- Ik verdien bijna €4.500 per maand en ik geef daarvan nog niet de helft uit. Wat er ook gebeurt, over maximaal een paar weken komt er €2.500 binnen die ik normaal gesproken in mijn beleggingen stop, maar die ik nu best kan besteden aan Ramp X of Vreselijk Onverwachte Maar Noodzakelijke Uitgave Y.

- Mijn luxe-producten zijn precies dat: luxe. Ik geniet er volop van, maar ik kan ook heel goed zonder. Ze zijn de slagroomtoefen op mijn taart. Ik hoef ze dus ook niet meteen de volgende maand te vervangen. Ik heb er twee: mijn buscamper en mijn geluidsinstallatie.

- Ik weet dat ik een flexibel mens ben, met weinig toe kan, en alleen aan mezelf hoef uit te leggen waarom deze ramp over het huishouden is uitgestort.

- Aan de andere kant: ik heb wel een paar zwaktes en ik wil niet dat alleen het feit dat ik een boekhandel ben binnengestapt, mijn financiële bouwwerk in gevaar brengt. Zeker omdat er al weinig ruimte in mijn maandelijkse budget zit. De ruimte voor echte uitspattingen moet ook van mijn spaarrekening komen.

Ik ben vanuit bovenstaande context gaan denken: wat kan er gebeuren in mijn leven dat ik mijn spaarrekening nodig heb? En dan niet alleen de waarschijnlijke, maar ook de onwaarschijnlijke. Hoe ernstig kunnen die situaties worden, en hoe los ik ze op? We gaan er een paar langs.

Scenario 1: morgen rijdt mijn campertje van een berg af en gaat total loss. Ikzelf was blijkbaar ergens anders, of spring heldhaftig net op tijd uit de cabine, zoals ze dat vroeger deden in The A-Team, want ik ben niet dood. (Als ik wel in de camper zat en dood was, was het financiële probleem simpel opgelost.)

Oplossing: Ik heb geen camper meer. Dat is enorm kut, maar ik ben niet bereid om nu al geld te reserveren om die camper te vervangen. Mocht het gebeuren, dan zal het even duren voor ik weer een camper heb – al is het alleen al omdat ik die dan weer zelf moet bouwen, en dat kost wel wat tijd. Ik zou kunnen overwegen het geld voor een nieuwe bestelbus te reserveren voor deze situatie, en dat zou nu wel zo’n €10.000 zijn, denk ik. Dat is een groot bedrag, dat ik eigenlijk liever in mijn beleggingen heb zitten.

Scenario 2: ik krijg een ongeluk met de camper, en hij is niet total loss, maar er moet wel €5.000 aan uitgegeven worden.

Oplossing: Dat wil ik er zeker aan besteden, want mijn campertje is dan wel een lelijke bestelbus van 12 jaar oud, maar ook mijn dierbaarste bezit, en ik heb er maanden werk in zitten. Ik spreek al mijn spaargeld aan, en doe deze maand geen inleg in mijn beleggingen. Hopelijk is dat voldoende. Is dat niet zo, dan hoop ik dat de reparatie lang genoeg duurt dat er nog een tweede salaris voorbij komt, en anders vraag ik aan de garagehouder (een fijne man in het dorp waar ook mijn camper woont) of ik het in twee keer mag betalen. Dat zal wel lukken, want de vorige APK-keuring leverde een rekening van €700 op en dat vond hij al heel erg voor mij. Ik sla in dit geval dus misschien wel twee inleggen in mijn beleggingen over, en dat is heel vervelend, maar het alternatief zou zijn dat ik die hele inleg nooit had gedaan omdat het geld op mijn spaarrekening moet blijven staan.

Scenario 3: een airbnb-er slaat mijn huis kort en klein, er is niets over van mijn inrichting, en de verzekering betaalt niet uit.

Oplossing: Lekker dan! Echt heel kut. Maar toen ik hier kwam wonen, had ik ook geen meubels. De eerste mensen die langskwamen, moesten op kussens zitten, want ik kwam van mijn studentenkamer en een bank had ik nog nooit gehad. Dus als de bokito’s zijn vertrokken, schilder ik de tent over, repareer de vloer hopelijk zelf, koop van mijn eerstvolgende salaris een nieuwe bank en een matras, haal een eettafel en stoelen bij de kringloop, en de rest zien we wel. Ik zal mijn spaarrekening aanspreken, maar misschien niet alles.

Scenario 4: de bovenbuurman gaat op vakantie en laat de kraan openstaan. Ik merk niks want ik zit op mijn werk. Zijn hele huis stroomt over en de lekkage bereikt ook mijn verdieping.

Oplossing: dit hoef ik mij niet voor te stellen, want dit is in werkelijkheid al gebeurd. In de hele flat boven mij stond zeker tien centimeter water. De laminaatvloer trok al krom, sommige kleine meubels dreven rond. Aan de buitenmuur zag je het water uit de terrasdeuren stromen. Om een of andere reden leverde het mij nauwelijks schade op. Ik had alleen een plasje water in de WC staan. Van alle plekken waar je het kunt hebben, leg dat plasje dan daar maar neer… Er was later wel schade omdat een paar van mijn muren doorweekt raakten en gingen schimmelen. Dat viel onder de schade die gedekt werd door de verzekering van de VvE of de bovenbuurman, dat weet ik niet meer. Veel meer dan overschilderen is er niet mee gebeurd, dus ik had het eventueel ook zelf kunnen doen.

Scenario 5: ikzelf laat de kraan de hele dag openstaan en ik merk niks want ik zit op mijn werk. In mijn hele flat staat tien centimeter water, de vloer trekt krom, meubels drijven rond, enzovoorts.

Oplossing: dit wordt gedekt door de inboedelverzekering. Dat is wel heel fijn, want mijn houten vloer is duur en verder moet ook heel veel vervangen worden. Misschien zelfs de keuken? Ik moet het eens goed checken hoe ver de verzekeraar eigenlijk gaat in de dekking. Ik weet van mijn bovenbuurman dat je in dit geval ook een tijd niet in je huis kunt wonen, want al dat vocht moet eerst uit het beton voor ze een nieuwe vloer gaan leggen. Dat duurt maanden. Hij leefde op het beton, ik ga toch maar een tijdje kamperen, geloof ik… Dat kost dus ook geld, en ik weet niet of de verzekering dat betaalt. Laten we er voor nu vanuit gaan dat ik dit zelf betaal. Ik hoop dat ik dan niet net ook de camper in de prak heb gereden! Maar het kan van mijn gebruikelijke budget plus een beetje spaargeld per maand.

Scenario 6: de wasmachine, de vaatwasser en de combimagnetron houden er allemaal tegelijk mee op.

Oplossing: Een wasmachine is geen pure noodzaak, want er was een tijd dat ik zo’n grote hekel had aan de was doen, dat ik het naar de wasserette bracht. Ging prima, kan best weer voor een tijdje. De vaatwasser, dat is een groter probleem. Ik kan natuurlijk zelf afwassen, maar daar houd ik helemaal niet van. Die wordt dus als eerste weer aangeschaft als hij ermee ophoudt. Dan de oven. Ja, balen. De airfryer kan wel een tijdje als oven dienen, en de magnetron, die zal zeker gemist worden. Misschien haal ik er tijdelijk een van de kringloop tot ik geld heb voor een mooie oven. In deze situatie heb ik misschien zelfs mijn spaarrekening niet bovenmatig ingezet.

Conclusie

Het opschrijven van dit verhaal is een heel goede excercitie. Want ik had er al goed over nagedacht, toen ik besloot hoeveel spaargeld ik nodig had, maar nu heb ik een paar nieuwe inzichten.

Juist de minder rampzalige maar vaker voorkomende situaties maken mij ongeruster. De vaatwasser kan best kapot, en wie weet is dat precies op het moment dat ik ook de belastingaanslag moet betalen. Dan vang ik dat wellicht op, maar het bijvullen van de spaarpot duurt dan wel weer even.

Bovendien, ik kan dan wel beweren dat mijn spaargeld alleen ‘buffer’ is, maar in de praktijk moeten daar alle grote uitgaven van. Ik beleg immers elke maand zoveel mogelijk van mijn geld, dus er is weinig speling. Ik heb dan wel nauwelijks grote uitgaven, maar misschien is het toch wel lekker om iets meer spaargeld te hebben.

Maar aan de andere kant heb ik die lage buffer ook omdat ik in 2023 zo snel mogelijk een goed begin wilde maken met de beleggingen. Alles dat ik in de eerste paar jaar op mijn geldberg gooi, kan extra lang renderen en brengt zijn geld dubbel of driedubbel op. In de beroemde woorden van Charlie Munger:

“The first $100,000 is a bitch, but you gotta do it. I don’t care what you have to do—if it means walking everywhere and not eating anything that wasn’t purchased with a coupon, find a way to get your hands on $100,000. After that, you can ease off the gas a little bit.”

Ik ben er bijna, maar nog niet helemaal. Over een maand of drie is het hopelijk wel zover. IJs, weder, en Amerikaanse circusclowns dienende.

Ik heb al schrijvende besloten: na die eerste ton ga ik mijn spaarbuffer verhogen naar €3.000 of €4.000. Zoals opa Charlie zei, de voet iets van het gaspedaal halen. Wat meer gemoedsrust inbouwen. Die €4.000 is waarschijnlijk nog steeds weinig, maar vergeet niet, ik geef nu eenmaal geen reet uit. Consuminderen heeft alleen maar voordelen, zo zie je maar weer.

Leave a Reply