Ik wil niet in clichés vervallen maar er is ALWEER een kwartaal voorbij. Er zit serieus iemand te klooien met de klok, dat kan niet anders.

Aangenomen dat niemand stiekem de aardbol een extra slinger heeft gegeven, is het weer tijd voor een kwartaalupdate over mijn vermogen.

Even voor de mensen die dit hele circus niet al vanaf het begin volgen: ik ben aan het begin van 2023 gaan hoefnixen, met als doel te stoppen met werken aan het eind van 2032. Daarvoor heb ik 3,5 ton op de bank nodig – dat is nu tenminste mijn inschatting. De deadline is daarmee nog 6,5 jaar weg, en er is al ruim 3 jaar voorbij. Ik zit dus op ongeveer een derde van de route naar 2032.

Ik begon met elke maand €1.600 inleggen, plus extra als het beschikbaar was. Inmiddels is dat al een hele tijd €2.500 per maand, ongeveer 56% van mijn netto salaris. Ik leef van de rest van mijn salaris, iets onder de €2.000. De inleg is gestabiliseerd: er zitten bijna geen maanden tussen waarin ik meer inleg. Minder is het tot nu toe ook nooit.

De stand

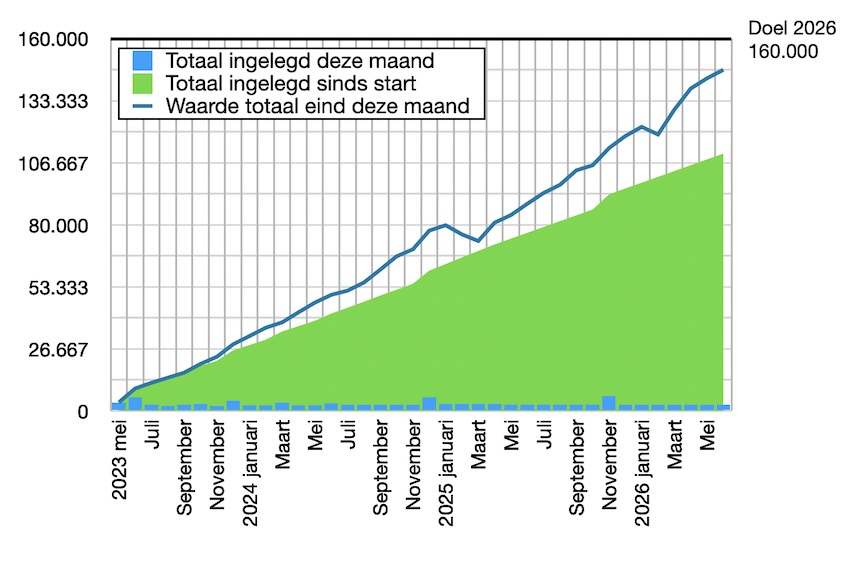

Het vorige kwartaal sloot ik af met een vermogen van €120.248 en een sombere blik op de nabije toekomst. Het was een kwakkelend kwartaal, en het leek mij waarschijnlijk dat de crisis onderweg was. De crisis kwam niet. Integendeel.

Ik heb nu, woensdag 1 juli, precies €146.618. Ik heb weer, zoals al gezegd, elke maand €2.500 ingelegd. Daarnaast trok de beurs een flinke sprint, zodat mijn vermogen in een kwartaal met ruim €25.000 is gestegen. Je ziet het ook aan het grafiekje bij deze post: lekker steil.

Ik schreef al een paar keer eerder hoe gek het is dat je gevoel en je cijfers enorm uit elkaar kunnen lopen, zelfs als je dagelijks naar de statistiekjes staart. Mij gebeurt dat tenminste wel. Soms heb je het gevoel dat je vermogen niks opschiet, en gaat het eigenlijk heel goed. (Soms heb je hetzelfde verkeerde gevoel bij je uitgaven, trouwens.) Andere kwartalen heb je niet echt een idee. In dit kwartaal is het dat laatste. Als je me gisteren had gevraagd hoe het dit kwartaal is gegaan, had ik gezegd: gaat wel lekker. Maar ik had niet kunnen oplepelen dat ik vandaag een kwart ton meer heb dan op 1 april. Dat is absurd, want ik heb best vaak gecheckt. Toen ik begon met Hoefnixen, duurde het bijna driekwart jaar voor ik zo’n bedrag had, en toen keek ik verbluft naar het resultaat. Wat een geld! Nu is het nog steeds heel veel geld, maar ik kijk er veel minder van op. Het is idioot maar ik kan er niks aan doen.

Met die €146.618 zit ik op 42% van het doelbedrag van 3,5 ton, terwijl er pas 32% van de tijd voorbij is. Het gaat dus lekker, zeker als je bedenkt dat de groei steeds sneller zal gaan door het rente-op-rente-effect. Het zal geen rechte lijn blijven; de afgelopen jaren waren heel goede beursjaren en de dip zal een keer komen. Als die dip op een verkeerd moment komt, bijvoorbeeld op het eind van mijn tien jaar, kan dat wel wat plannen doen veranderen. Maar het is dit kwartaal wederom niet gebeurd, ook al vreesde ik het ergste. Zo zie je maar weer, er is geen peil op te trekken.

Ondertussen blijf ik gewoon inleggen. Dat dat ook dit kwartaal weer gelukt is, lag niet helemaal voor de hand, want ik heb ook €2.000 uitgegeven aan mijn camper. Dat bedrag zou ik normaal gesproken niet zomaar kunnen ophoesten, maar ik heb een bonus gekregen op mijn werk, omdat het project dat ik onlangs afrondde, onverwacht goed is gegaan. Uitbetaling duurde even, maar het stond een paar weken geleden op mijn rekening. Dat redde mij op precies het goede moment.

Ik heb wel eens vaker gedacht dat de vaste inleg die maand lastig zou worden. Zoals eind 2024, toen ik dankzij een paar ongewone hoge uitgaven normaal gesproken mijn inleg nooit had kunnen doen, maar rond de kerst onverwachts gered werd door een schenking van mijn ouders.

Uiteraard gaan we onverstoorbaar verder. Elke maand de inleg automatisch laten afschrijven, en de rest van mijn geld zo effectief mogelijk uitgeven. Het nationale en internationale nieuws volgen en denken dat iedereen gek aan het worden is. En ondertussen doorgaan met het dagelijks leven.

Leave a Reply